En un contexto de incertidumbre económica y precariedad laboral, el peso creciente del alquiler en la economía de los hogares, el riesgo de que se interrumpan los ingresos y la posibilidad de un desalojo hacen que para muches alquilar sea una situación habitacional cada vez más frágil.

El CELS y la Escuela IDAES de la Universidad Nacional de San Martín hicimos una nueva encuesta telefónica a hogares inquilinos del área metropolitana de Buenos Aires. Con base en esta encuesta, presentamos ahora el Índice de Vulnerabilidad Inquilina (IVI), un nuevo instrumento para medir el mayor o menor grado de vulnerabilidad de los hogares inquilinos.

Los hogares que alquilan se encuentran en situaciones habitacionales muy heterogéneas. El IVI permite analizar cómo se distribuye la fragilidad habitacional entre los hogares inquilinos, según un conjunto de variables que identificamos como críticas: la calidad de la vivienda, si el contrato es escrito o de palabra, el grado de dificultad para pagar el alquiler, si se arrastran deudas y si se identifica un mayor riesgo de desalojo. Según una combinación ponderada de estas variables, se configuran 3 niveles de vulnerabilidad inquilina: baja, media y alta.

El índice muestra con claridad que existen inquilines cuya situación es particularmente vulnerable. Es el caso de los hogares sostenidos por mujeres o por personas trans-travesti o no binaries, de quienes alquilan de palabra, de las personas desocupadas, de quienes reciben la AUH, les jóvenes, les migrantes recientes, quienes alquilan en villas y asentamientos, entre otros. Estos grupos tienden a estar más endeudades y deben destinar con mayor frecuencia una proporción más alta de sus ingresos al pago del alquiler. Además, es más habitual que alquilen sin contrato escrito y viviendas más precarias.

En el caso de los hogares sostenidos por mujeres y personas trans-travesti o no binaries, la alta vulnerabilidad llega al 34% y 38%, respectivamente, mientras que en aquellos hogares que son sostenidos por un varón, la alta vulnerabilidad se reduce al 26%.

En cuanto a las diferencias por edad, la franja etaria de entre 16 y 29 años registra el mayor nivel de vulnerabilidad: 33%. Esta proporción desciende a medida que crece la edad del sostén de hogar. Les más jóvenes tienen mayor tendencia a alquilar solamente una habitación, y a alquilar de palabra. Además, tienen menor estabilidad habitacional.

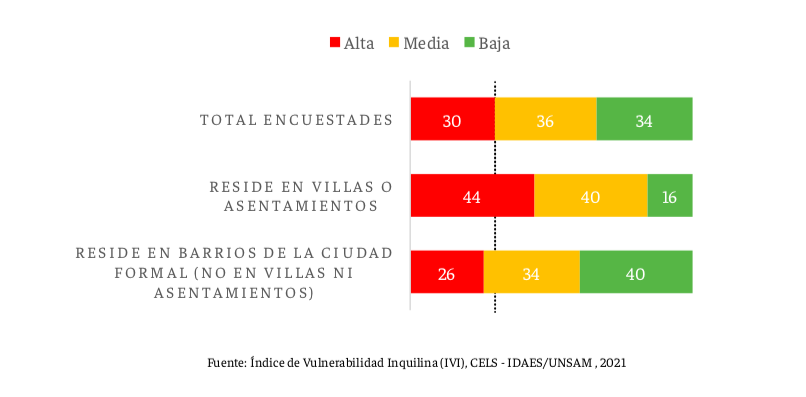

Les inquilines de villas y asentamientos también concentran altos niveles de vulnerabilidad. En esta población la alta vulnerabilidad alcanza el 44%, contra el 26% de quienes lo hacen en el resto de la ciudad. Además, el alquiler en estos barrios populares necesariamente es de palabra, por lo que quedan excluidos de los mecanismos de protección previstos, orientados generalmente a quienes alquilan con contrato escrito.

El 35% de los hogares inquilinos con niñes u otras personas que requieren cuidados tienen alta vulnerabilidad, pero si el hogar está sostenido por una mujer llega al 40%. El contraste es muy marcado con los hogares inquilinos en los que no hay personas que requieren cuidados: en ese sector la alta vulnerabilidad se reduce al 15%.

Finalmente, el 54% de los hogares inquilinos encuestados respondió que alquila “de palabra”, es decir, sin contrato por escrito. Entre ellos, el 43% está en una situación de vulnerabilidad alta, mientras que entre quienes cuentan con contrato escrito solo un 14% registra ese nivel de riesgo habitacional. Además, uno de cada tres inquilines declaró tener deudas de alquiler, una proporción que llega al 41% en los hogares que recibieron el Ingreso Familiar de Emergencia (IFE) en 2020.

La necesidad urgente de políticas específicas

Una política comprometida con la situación de los hogares inquilinos debe desarrollar programas específicos que respondan a los problemas concretos y diferenciados de esa población. Si bien la obligación de pagar el alquiler supone una presión económica y habitacional en general, las mujeres jefas de hogar, les migrantes, les jóvenes y quienes alquilan en villas y asentamientos, requieren políticas urgentes que respondan a sus dificultades particulares. Además, las políticas de protección de inquilines actuales generalmente se dirigen sólo a quienes tienen un contrato escrito, mientras que -de acuerdo a la encuesta- en el AMBA más de la mitad de les inquilines encuestades alquila con un contrato de palabra y es en este segmento donde se concentra la alta vulnerabilidad inquilina.

La ley de alquileres sancionada en 2020 crea un Programa Nacional de Alquiler Social con herramientas en este sentido: líneas de subsidios al alquiler, mecanismos de fiscalización para que locadores y locataries cumplan con el marco normativo, la creación de un seguro público y de instancias de resolución de conflictos. Sin embargo, no ha sido implementado. La ley mejora las condiciones de acceso al alquiler que antes de su sanción eran de total desprotección: aumenta de dos a tres años el plazo del contrato, lo que implica mayor estabilidad y menores costos por mudanzas y nuevos contratos. Además, la existencia de un índice para definir los aumentos evita que éstos se definan en base a especulaciones y negociaciones entre partes muy desiguales.

Para quienes pueden acceder a un alquiler formal, con contrato escrito, volver atrás en las regulaciones -como promueven algunes sectores políticos- sería retornar a una situación de mayor incertidumbre y arbitrariedad para les inquilines. Se requiere controlar efectivamente los crecientes incumplimientos y avanzar en la implementación del Programa Nacional de Alquiler Social para que el alquiler sea una forma digna, adecuada y estable de acceso a la vivienda.

Foto: Aymara Pais Negrin